尽管COVID-19大流行,房价却一涨再涨,而加拿大人的买房热情也丝毫不减,令他们按揭贷款债务越来越多,债务增长速度甚至超过了疫情之前。

据加拿大《金融邮报》(FinancialPost)1月20日报道,联邦统计局刚刚公布的数据显示,2020年11月份加拿大家庭按揭贷款债务较上年同期增长7.4%,使债务总额达到惊人的1.66万亿加元。统计局的报告称,11月份按揭贷款同比增长速度不仅超过了10月份(6.9%),9月份(6.5%)和8月份(6.1%),而且也比2020年的任何其它月份都要高。而在2019年11月,也就是大流行开始之前,按揭贷款同比增长率为只有4.3%。

总部位于卡尔加里的经纪公司TrueNorth Mortgage Inc.的首席执行官艾斯纳(DanEisner)评论说:“这并不奇怪。实际上2020年的最后六个月,是我们按揭贷款行业所经历的最繁忙的几个月。”

2020年,加拿大的住房市场是具有历史意义的一年

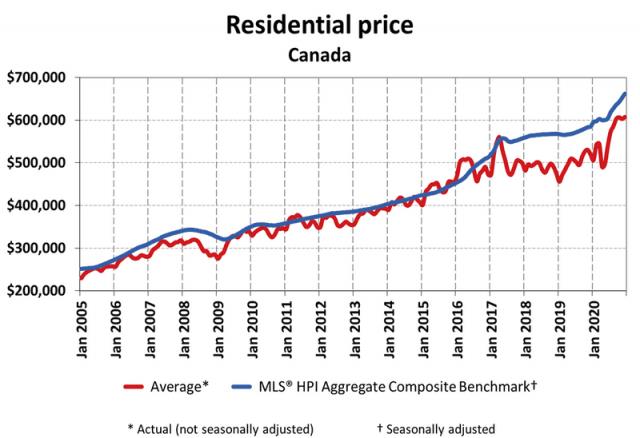

加拿大地产经纪协会(CREA)最近发布的月报显示,即使经历了疫情大流行,且在各地加强了公共卫生限制的情况下,加拿大2020年全年共售出551,392套房屋,这比2019年增长了12.6%,创下了年度新纪录。从房价来看,去年12月全国平均房价达到创纪录的$607,280元,比2019年最后一个月上涨了17.1%。

根据市政物业评估公司(MPAC)上个月发布的年度评估报告,安省的房地产价值在2020年增加了370亿加元。安省超过60%的新房地产价值位于10个城市:多伦多(116.5亿元),渥太华(26.8亿元),旺市(14.9亿元),汉密尔顿(11.5亿元),密西沙加(11.4亿元),Brampton(11.1亿元),万锦市(9.66亿元),奥克维尔(9.51亿元),米尔顿(9.01亿元)和伦敦(7.06亿元)。

房价上涨和按揭贷款债务增加的背后因素

最显而易见的因素包括:历史上的低利率、有限的住房供应,以及因疫情在家工作人们对更大空间的需求等等。德勤加拿大(Deloitte Canada)首席经济学家亚历山大(Craig Alexander)在谈到这个问题时写道:“就12月份而言,市场收益主要集中在独立屋和更昂贵的物业方面。”加拿大咨议局(Conference Board of Canada)的经济学家伦纳(Cory Renner)则表示,可支配收入也相对较高,因为人们不一定能像大流行之前那样花钱。根据他的预测,央行可能要到2023年才会再次升息。与此同时,即使在第二波COVID-19浪潮中,加拿大的住房市场也有望保持强劲,这会继续推高房价。True North的艾斯纳说:“我从未见过像现在这样,人们有高价买入的动机。有很多加拿大人正打算升级他们的房子,另外一些人则是想买他们的第一套梦想之屋。”COVID-19大流行所带来的历史低利率,一直使消费者的借贷成本保持在较低水平。2020年第三季度的家庭债务还本付息比率为13.22%,占总债务支付可支配收入的一部分,并且低于大流行前水平。加拿大皇家银行(RBC)的经济学家霍格(Robert Hogue)在1月15日发布的房地产市场报告中写道:“我们看不到有什么能阻止交易活动或价格上升,也许在2021年房价还会创新高。其原因无外乎历史上较低的利率,不断变化的住房需求,较高的家庭储蓄以及提高的消费者信心,这不仅将使需求不断增加,而且供应不足将维持价格的上涨。”

1月20日,加拿大央行将基准利率维持在0.25%不变。央行表示,财政和货币刺激有助于抵消加拿大的疫情影响;预计加拿大的经济活动将在2021年底恢复到疫情前的水平;加拿大的住房需求显示出弹性,应该会在2021年初保持较高水平。经济将继续需要支持措施。加拿大经济将继续需要非常规货币政策支持。低利率会进一步促进房市发展!

于军、孙维团队友情提醒:

今年由于疫情的关系,手里有钱的投资者依然不少,面对央行不停下降的利率,手里的货币越来越不值钱,投资房产的需求十分旺盛。但现在安省正是由于停工的状态,银行对于收入的审核更为严格,会要看清楚更多的收入证明文件。在目前低利率的吸引之下,购房贷款应该先行,尤其是在知道自己收入可能不能满足要求的情况下,要先进行贷款的安排,做好全方位的打算,才能在房市涨跌之中,求得先机。